上場から2016年のニュース

ここでは上場から2016年末までのニュースを追いながらチャートを見比べつつどのポイントで売買すればよかったのかを考えるところです。

まずはチャートをどうぞ

・主なニュース

- 15/09/02 上場&1Q決算

- 15/10/14 2Q決算

- 15/12/14 株式分割発表 1→3 16年2月末

- 16/02/29 上記分割

- 16/01/14 3Q決算

- 16/04/13 4Q決算

- 16/04/28 商号変更のお知らせ 16/06/01~

- 16/04/28 立会外分売 160000株

- 16/05/11 立会外分売実施日

- 16/07/14 1Q決算

- 16/07/14 株式分割発表 1→2 16年8月末

- 16/08/31 上記分割

- 16/10/07 2Q決算

15/09/02 上場&1Q決算

上場時に出された決算での16年2月期予想は

売上高+33.7% 純利益+2.9%とあまり冴えないものであり

1株利益188円で株価は3500円程度 PERは18倍ほどでした。

この評価は妥当ですね、、ここで買うのは微妙だという判断でしたね~

15/9/10 上場来高値 244.4円(4400円?)

ここがしばらくの高値になります、、PER23.4倍 次に高値を超えるの半年後のこと

16/02/14 上場来安値 107.2円(1930円?)

この日上場来安値をつける、正確な株価はどこかで調べることができるのだろうか?PERは10.2倍という計算になりますね。この安値は記事を書いてる現在(2019年12月)も破られていない。

これでもアパレル業界的にはこれくらいのPERの会社も多いですしね、、

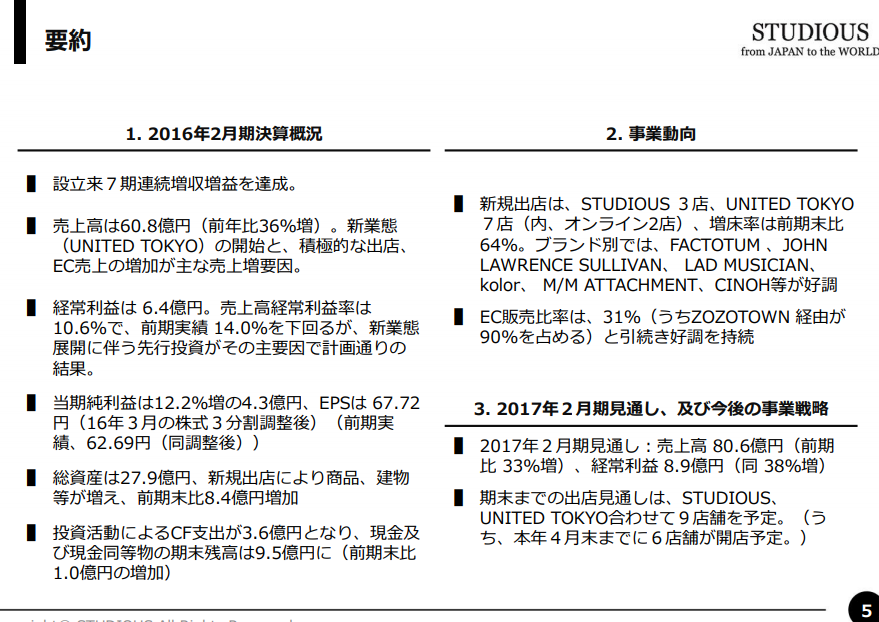

16/04/13 4Q決算

この決算を受けてSTUDIOUSは寄らずのストップ高 ここから怒涛の快進撃が始まるわけだが、、その時の決算を見てみよう!

16年4Q決算は 売上高6089百万 営業利益660百万 純利益432百万

売上高+36.2% 純利益+12.2%と何行か前に書いてる決算予想と見比べてわかるように上振れしている。

17年予想は 売上高8065百万 営業利益900百万 純利益598百万

売上高+32.5% 純利益38.8%と結構びっくりする予想を出してきている(;’∀’)

1株利益は89.88円で決算前の株価960円のPERは10.6倍程度となり

2年連続で売上30%以上利益も30%以上伸びる企業としては割安な水準となった。

また、この時に出された決算説明資料もなかなか興味深い内容になっている。

EC販売比率の高さを売りにしているがZOZO経由が90%を占めるとのこと、、

16年度27店舗→17年度35店舗→18年度39店舗と増える見通しである。どのように推移したのか、今となっては後出しジャンケンだけどね

16/04/18 上場来高値更新

16/05/11 立会外分売実施日

この当時の発行済み株数は665万株程度、上場時に配った分100万株程(計算怪しいけどw)。16万株プラスで116万株といった感じ・・

※16万株を1773円で売却(この当時の株式分割状況を考えると公募価格956円の85%値上げでの売りである)

16/06/01 商号変更

「STUDIOUS」から「TOKYO BASE」へ

16/07/14 1Q決算

1Q決算は売上高+51.7% 純利益+100.7% 進捗も特別よかったわけではないけどやはり数字に驚かされたっぽいw

この決算の翌日も寄らずS高でした・・決算日終値467円(2802円?)からのPERは31.17倍と既にベンチャーぽい数字にw

この辺あたりから高いと思ってたから全く乗れずでしたね、、(;’∀’)

16/10/07 2Q決算

遠くからでもわかるあの上下ひげの日が2Q決算でした

16/10/28 2016年高値 866.3円(2599円?)(当時は上場来高値)

当時の1株利益44.93円からのPERは57.8倍である、、好決算があったとしても2月につけた安値時のPER比で5倍以上の評価

株価は107円→866円で8か月で8.1倍の伸びである

総評

まじすごい・・2016年は東京ベース鬼ホールドしてればたられば、、でもね~今振り返ってもやっぱ買えるタイミングってほとんどなかったように思う

1、一番評価されてなかった頃に売り上げの伸びから考えればPER10倍台は割安と考えられたか?

2、明らかなサプライズ決算のS高よりも上で凸ることができるか?

3、上場来高値投資法wストップ高投資法w(は、ないか・・)

成長可能性に関する資料からこの未来が想像できましたか?( *´艸`)

ひとかぶちゃんメモ

| (3415)東京ベース | 2015/09/02 |

| 購入株価(分割前) | 203円(3660円) |

| 購入株数(分割前) | 18株(1株) |